您的位置:首頁>個體工商戶注意了!這13個財稅要點你必須要知道!

歡迎光臨金立方財稅官方網站!

公司注冊|

公司注冊| 代理記賬|

代理記賬| 聯系金立方財稅|

聯系金立方財稅| 全國企業征信體系公示系統|

全國企業征信體系公示系統| 網站地圖

網站地圖

歡迎光臨金立方財稅官方網站!

公司注冊|代理記賬|聯系金立方財稅|全國企業征信體系公示系統|網站地圖您的位置:首頁>個體工商戶注意了!這13個財稅要點你必須要知道!

1+4專人服務模式,省心省力

15年服務經驗,專業標準化服務,品質保障

工商財稅、企業內訓服務一系列增值服務

辦理完成所有材料精心包裝,送證上門

客戶信息嚴格協議保密,并為客戶免費留檔3年

版權所有:成都金立方財稅服務有限公司

版權所有:成都金立方財稅服務有限公司

備案號:蜀ICP備12019200號-2

備案號:蜀ICP備12019200號-2

服務電話:028-85370538

服務電話:028-85370538

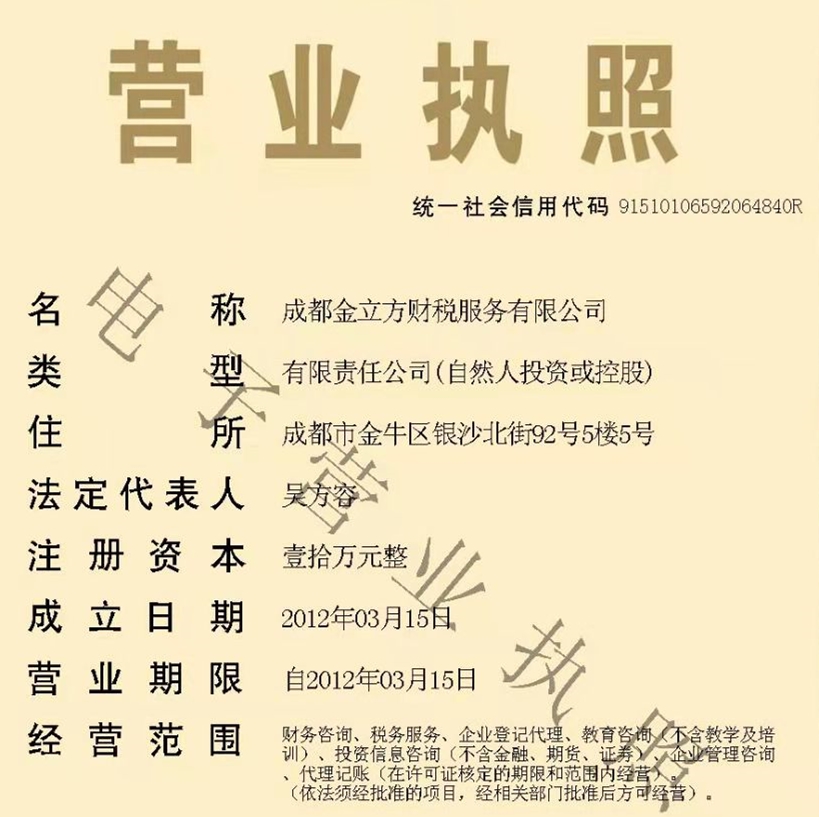

公司地址:金牛區銀沙北街92號5樓505

公司地址:金牛區銀沙北街92號5樓505

E-mail:1638970201@qq.com

E-mail:1638970201@qq.com

微信公眾號

")

")