您的位置:首頁>開設電子商務公司必須注意:電子商務立法二審對電子商務有什么影響?

歡迎光臨金立方財稅官方網站!

公司注冊|

公司注冊| 代理記賬|

代理記賬| 聯系金立方財稅|

聯系金立方財稅| 全國企業征信體系公示系統|

全國企業征信體系公示系統| 網站地圖

網站地圖

歡迎光臨金立方財稅官方網站!

公司注冊|代理記賬|聯系金立方財稅|全國企業征信體系公示系統|網站地圖您的位置:首頁>開設電子商務公司必須注意:電子商務立法二審對電子商務有什么影響?

電子商務法二審稿加大了對消費者權益的保護力度。

電商銷售業績節節攀升,可相伴而來的,卻還是那些老問題:先漲價后打折、雇用水軍刷單炒信、商品不理想卻退貨無門……這些問題侵害了消費者的合法權益,也制約著電子商務市場的持續健康發展。

問題從何而來,又該如何治理?在眾多分析解讀中,缺少法律的頂層設計這一原因被屢屢提及:電子商務發展超過20年,始終沒有一部專門的電子商務法。日前,十二屆全國人大常委會第三十次會議對電子商務法草案進行了二審,引起社會廣泛關注。

消費者權益如何保障?

“雙11”前夕,多個省市的消費者權益保護委員會都發出消費提示,直指電商平臺令人眼花繚亂的促銷方式。“定金”和“訂金”有什么區別?“預付款”屬于什么性質?能不能退?盡管消費者權益保護委員會、工商局等單位都作出過權威解釋,但消費者仍然有一堆煩心事。

“對電子商務經營者特別是平臺經營者的義務與責任作必要的補充完善,以更好地保證交易安全,保護用戶和消費者權益。”

將電子商務法二審稿與一審稿作對比,不難發現,關于消費者權益保護方面的內容、條款不僅數量上增加了,而且更加詳細,也更具可操作性。

電子商務經營者不得以虛假宣傳、虛構交易、編造用戶評價等方式侵害消費者的知情權;電子商務經營者應當按照承諾或者與消費者約定的方式、時限向消費者交付商品或者服務,并承擔商品運輸中的風險和責任;電子商務經營者應當明示用戶注銷的方式和程序,不得對用戶注銷設置不合理條件;電子商務平臺經營者對于競價排名的商品或者服務,應當顯著標明“廣告”……這些條款瞄準的都是現實中消費者最關注也最頭疼的一些問題。

“在電子商務法二審稿的78個條款中,大概有20處地方提到了‘消費者’三個字,這足以表明電子商務法對消費者權益保護的重視。”

二審稿最大的亮點是完善了電子商務爭議處理規范,“任何事后的救濟都不如事前的預防更有效率,消費者為了一個價值不大的東西,卻要花費大量時間、精力去投訴,甚至訴訟,成本太高了。在消費者權益保護上,應當盡量構建有效率的事前預防機制。”

知識產權如何保護?

知識產權大概是電商平臺最頭疼、也最頑固的問題了。一邊是各種冒牌貨、假貨在網絡上肆無忌憚地打折、叫賣,竭盡所能吸引消費者的關注;而另一邊,知識產權權利人卻維權無門,不知該向誰申訴、向誰索賠。

針對這種情況,電子商務法二審稿專門作出一條修改,將“電子商務平臺明知平臺內經營者侵犯知識產權的,應當依法采取刪除等必要措施”,修改為“電子商務平臺經營者知道或者應當知道平臺內經營者侵犯知識產權的,應當采取刪除、屏蔽、斷開鏈接、終止交易和服務等必要措施;未采取必要措施的,與侵權人承擔連帶責任。”

為什么要將“明知”修改為“知道或者應當知道”?在司法實踐中,“明知”很難被證明,“如果電商平臺辯解說自己不知道,知識產權權利人的權益就很難得到保障。修改為‘知道或者應當知道’,就是要求電商平臺承擔起與其自身規模、能力、水平相適應的注意義務,解決電商平臺知識產權保護義務設置的問題。”

在為電商法保護知識產權點贊的同時,專家學者們也注意到了這個問題的另外一面,那就是虛假投訴的問題。有時候,電子商務平臺出于謹慎考慮的態度,對一些有爭議的商品采取冷處理措施,即使經營者能夠提供相關證明沒有侵權,仍然對商品不予放開。

并且平臺對于濫用投訴權利的行為應當建立一套完整的制度體系予以杜絕,“比如要求投訴者實名制投訴,提供有法律效力的證明文件、文書等”。“現行法律中對于相應的行為已經作了一些規定,比如損害商業信譽、商品聲譽罪都可以用于追究惡意投訴人的刑事責任,電子商務法沒有必要在這方面再作重復的規定,這也是對立法資源充分、有效利用的表現。”

法律滯后性如何克服?

2016年12月,全國人大常委會對電子商務法進行了一審,近一年后,又進行了二審。這部對于電子商務發展至關重要的法律是否已經足夠完善,是否可以盡快出臺,各方意見并不相同。

除了全國人大常委會委員們的關注外,如何協調這部法律的現實性和前瞻性,也一直是法學界關注的重要話題之一。

“就在電子商務法的制定過程中,微商、共享經濟等新業態還在不斷涌現,這讓我們切實體會到了‘法律總是滯后于社會現實’的含義。”

電子商務法二審稿也的確注重了立法的前瞻性。二審稿對電子商務經營主體作出重大修改,將原來規定的“電子商務第三方平臺”和“電子商務經營者”合二為一,統一改為“電子商務經營者”。這樣一來,無論形式如何變化,只要符合法律規定的因素,就可以納入電子商務法的監管范疇。

1+4專人服務模式,省心省力

15年服務經驗,專業標準化服務,品質保障

工商財稅、企業內訓服務一系列增值服務

辦理完成所有材料精心包裝,送證上門

客戶信息嚴格協議保密,并為客戶免費留檔3年

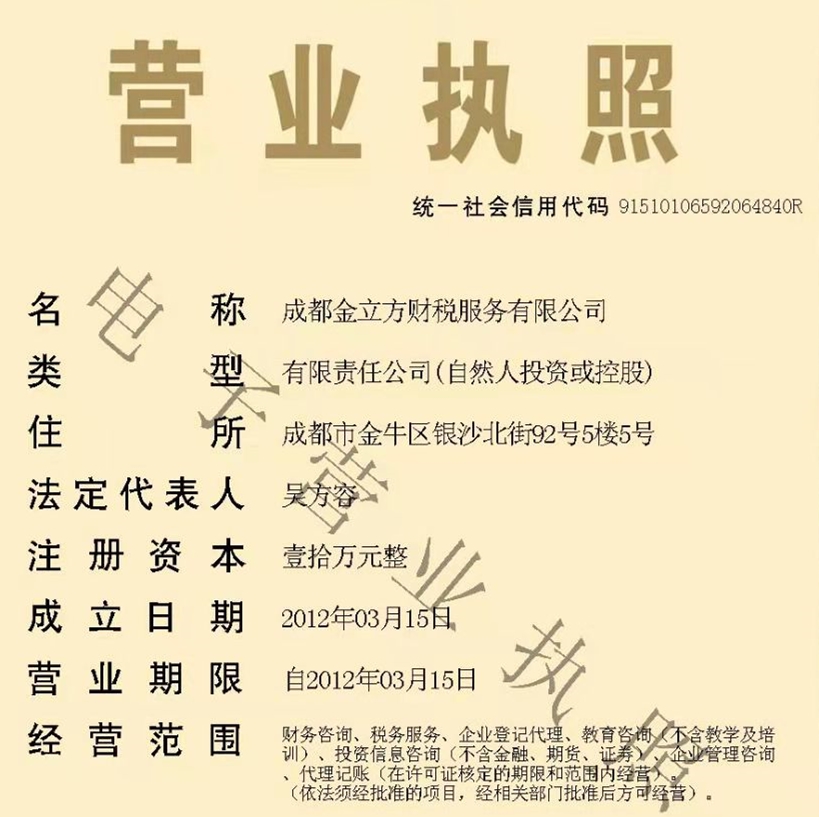

版權所有:成都金立方財稅服務有限公司

版權所有:成都金立方財稅服務有限公司

備案號:蜀ICP備12019200號-2

備案號:蜀ICP備12019200號-2

服務電話:028-85370538

服務電話:028-85370538

公司地址:金牛區銀沙北街92號5樓505

公司地址:金牛區銀沙北街92號5樓505

E-mail:1638970201@qq.com

E-mail:1638970201@qq.com

微信公眾號

")

")